Geld aus dem Nichts – Mythos oder Tatsache?

Die Kontroverse darüber, ob Banken Geld „aus dem Nichts“ schaffen können, ist alles andere als neu. Die Recherche im reichen Fundus der Fachliteratur zeigt, dass diese Kontroverse bereits über ein Jahrhundert alt ist. Die aktuelle Finanzkrise hat das Interesse an diesem Thema wieder neu aufleben lassen – und das nicht nur in akademischen Kreisen, sondern auch bei den einfachen Bürgern. (Die sich bspw. die berechtigte Frage stellen, wie es sein kann, dass Banken zusammenbrechen können, wenn diese doch – wie man immer öfter hören und lesen kann – Geld aus dem Nichts schaffen können, und vor allem: warum sie dann in weiterer Folge ungefragt zur Übernahme der Kosten dieser Zusammenbrüche verpflichtet werden.) Trotz der schwerwiegenden Auswirkungen der Finanzkrise auf die gesamte Gesellschaft blieb diese überaus wesentliche Frage ungeklärt. Zwar kann der interessierte Bürger bei Recherchen eine Menge Aussagen zu dem Thema finden, alle Aussagen haben jedoch eines gemeinsam: Sie stützen sich nur auf die (angebliche) Fachkompetenz des jeweiligen Autors. Belegte Fakten sucht man vergeblich. Diese scheinen nicht zu existieren. Wie dem auch sei: Seit dem 7. August 2013 liegen erstmals belegte Fakten zu dieser Frage vor.

Die Theorien

Über die Rolle der Banken in der Wirtschaft ist im vergangenen Jahrhundert und darüber hinaus viel geschrieben worden. Oft haben sich die Autoren jedoch mit der Frage, ob die Banken Geld schöpfen, nicht beschäftigt, da sie einfach davon ausgegangen sind, dass ihre bevorzugte Theorie den Tatsachen entspricht – so hinterfragen sie ihre bevorzugte Theorie nicht, geschweige denn, dass sie verschiedene Theorien verglichen hätten. Eine Überprüfung der Fachliteratur identifiziert drei verschiedene, sich gegenseitig ausschließende Theorien, jede von ihnen war etwa ein Drittel des 20. Jahrhunderts die vorherrschende Sichtweise.

Die aktuell vorherrschende Ansicht ist, dass die Banken reine Finanzvermittler sind, welche Einlagen sammeln und weitergeben, genau wie andere Finanzinstitutionen, die keine Banken sind – ohne besondere Eigenschaften. Diese Ansicht wird die Finanzintermediär-Theorie genannt und sie ist die vorherrschende Sichtweise seit dem Ende der 1960er Jahre.

Etwa zwischen den 1930er und den späten 1960er Jahren war die vorherrschende Sichtweise, dass das Bankensystem „einzigartig“ sei, da die Banken im Gegensatz zu Finanzintermediären, im Kollektiv Geld schaffen können und zwar auf der Grundlage des Teilreservemodells (auch bekannt als Multiplikatormodell). Trotz ihrer kollektiven Fähigkeit zur Geldschöpfung ist jede einzelne Bank nach dieser Sichtweise nur ein reiner Finanzvermittler, der Einlagen sammelt und weiterverleiht – ohne die Fähigkeit, selbst Geld zu schöpfen. Diese Ansicht wird Teilreserve-Theorie genannt.

Die dritte Theorie über die Funktionsweise des Bankensektors ist in den ersten beiden Jahrzehnten des 20. Jahrhunderts aufgekommen. Anders als bei der Finanzintermedär-Theorie und im Einklang mit der Teilreserve-Theorie behauptet diese, dass das Bankensystem neues Geld schafft. Jedoch geht sie weiter als letztgenannte und unterscheidet sich in einer Reihe von Punkten. Diese Theorie behauptet, dass jede einzelne Bank kein Finanzvermittler ist, der bei der Kreditvergabe Spareinlagen oder Reserven der Zentralbank weiterreicht, sondern den gesamten Kreditbetrag aus dem Nichts schafft. Diese Ansicht wird Kreditschöpfungstheorie genannt.

Da die Kontroverse über die Theorien nie beigelegt wurde, herrscht große Verwirrung: Heute finden wir Zentralbanken – manchmal dieselben Zentralbanken, die verschiedenen Theorien anhängen; im Fall der Bank of England sind deren Bedienstete gleichzeitig Anhänger jeder der drei sich gegenseitig ausschließenden Theorien!

Die drei Theorien basieren auf verschiedenen Beschreibungen, wie Geld und Banken funktionieren und führen dementsprechend zu unterschiedlichen Vorschriften zur Bankenregulierung. Eine wirksame Bankenregulierung ist logischerweise nur möglich, wenn man ihr die Theorie zugrundelegt, die der praktischen Realität entspricht – also spielt es eine bedeutende Rolle, welche der drei Theorien richtig ist. An dieser Stelle sei noch soviel gesagt: Der moderne Ansatz zur Regulierung von Banken, so wie er spätestens seit Basel I (1988) umgesetzt ist, basiert auf der Annahme, dass die Finanzintermediär-Theorie richtig ist. Beim Reality-Check kann man auf jeden Fall eines feststellen: Die eigenmittelbasierten Ansätze für die Bankenregulierungen, wie sie vom Basler Ausschuss für Bankenaufsicht in Form von Basel I und II umgesetzt wurden, hat uns bisher nicht vor großen Bankenkrisen geschützt.

Die beschämende Rolle der Wissenschaft

Wie kann es sein, dass es in einer so fundamentalen Frage, wie der, ob (einzelne) Banken Geld aus dem Nichts schaffen können oder nicht, über ein Jahrhundert kaum einen Fortschritt gegeben hat? Eine Ursache liegt sicherlich in der Methode, die in der Wirtschaftswissenschaft des 20. Jahrhunderts vorherrscht, nämlich die hypothetisch-deduktive Methode: Unbewiesene „Axiome“ werden „postuliert“, unrealistische Annahmen hinzugefügt und daraus werden theoretische Modelle gebaut. Über diese Modelle lässt sich dann trefflich streiten, was aber nicht dazu führt, dass man der Klärung der Frage, welche Theorie nun den Tatsachen entspricht, entscheidend näher kommt.

Doch wie kann die Angelegenheit geklärt werden? Ganz einfach so, wie man das in ernstzunehmenden Wissenschaften macht: Durch die induktive Methode. Man verlässt die Welt der deduktiven theoretischen Modelle und lässt die empirische Realität als Schiedsrichter über die Wahrheit walten. Oder mit anderen Worten: Man klärt die Angelegenheit durch empirische Beweise. Es muss in aller Deutlichkeit gesagt werden: Die Wirtschaftswissenschaften haben sich hier nicht mit Ruhm bekleckert. Mehr als ein Jahrhundert lang (!) haben sie es nicht geschafft, eine empirische Überprüfung ihrer Theorien durchzuführen.

Es fällt auf, dass die lange Kontroverse um die Theorien oftmals irrational geführt wurde. Man verwendete verschiedenste rhetorische Mittel, um die jeweils anderen Theorien zu verunglimpfen. Insbesonders die Kreditschöpfungstheorie und ihre Anhänger wurden und werden immer wieder verspottet, lächerlich gemacht und beleidigt. Von Sachlichkeit, die man von ernstzunehmender Wissenschaft erwarten würde, ist oft keine Spur. Beispielhaft und stellvertretend sei hier ein bekanntes Nachschlagewerk zum Thema Geld (Eatwell, John, Milgate, Murray, & Nevvman, Peter: The New Palgrave Money) erwähnt, welches für sich beansprucht, ausgewogene Perspektiven zu bieten. Es enthält ein Kapitel mit dem Titel „Spinner“ (original: „cranks“). Das Kapitel endet mit einer Litanei an ad hominem Verunglimpfungen, Verleumdungen und Rufmorden, indem großzügig Bezeichnungen wie „Spinner“, „Phrasendrescher“, „Agitatoren“, „Populisten“ und sogar „Verschwörungstheoretiker“ vergeben werden.

Die empirische Überprüfung

Die empirischen Überprüfung erfolgte am 7. August 2013 durch Prof. Richard Werner in Form des Abschlusses eines echten Kreditvertrages bei einer kleinen, regional verwurzelten Genossenschaftsbank (Raiffeisenbank Wildenberg e.G.) in Deutschland. Die Überprüfung wurde nicht zuletzt deshalb bei einer kleinen Bank durchgeführt, weil große Banken eine Mitarbeit abgelehnt haben. Als Begründung wurde von den großen Banken in der Regel angegeben, dass die erforderliche Offenlegung der internen Buchhaltung das Bankgeheimnis oder die IT-Sicherheitsregeln verletzen würden und dass andererseits bei dem großen Transaktionsvolumen die geplante Überprüfung sehr schwierig durchzuführen wäre. Die Durchführung der Untersuchung bei einer kleinen Bank bedeutet aber keinen Nachteil, weil alle Banken in der EU nach den gleichen europäischen Vorschriften arbeiten (müssen), womit die empirischen Informationen auf jeden Fall repräsentativ sind.

Die Bank gewährte den Kredit und legte alle relevanten Aufzeichnungen der internen Buchhaltung (die Tagesbilanzen) offen, ebenso den internen Standardablauf ihres Kreditvergabeverfahrens. Es wurde eine schriftliche Vereinbarung unterzeichnet, die bestätigt, dass die geplanten Transaktionen Teil einer wissenschaftlichen empirischen Untersuchung sind und dass sich der Forscher nicht mit den Mitteln davonmacht, wenn diese auf sein persönliches Konto überwiesen werden. Weiters wurde vereinbart, dass der Kredit unmittelbar nach Abschluss der Untersuchung wieder getilgt wird.

Abgesehen von den beiden (einzigen) Direktoren der Geschäftsführung war auch der Leiter der Kreditabteilung anwesend. Die Direktoren waren unbeteiligte Zuschauer, sie hatten weder Zugang zu Computer-Terminals noch gaben sie irgendwelche Anweisungen. Der Leiter der Kreditabteilung nahm auch die Funktion des Kundenbetreuers wahr und war der einzige Vertreter der Bank, der in den Ablauf der Kreditvergabe involviert war: am Anfang, bei der Kundendokumentation, beim Unterzeichnen des Kreditvertrages und der Buchung des Kreditbetrages auf das Konto des Kreditnehmers am Schluss. Die gesamte Transaktion, einschließlich der manuellen Eingaben des Kundenbetreuers, wurden gefilmt. Es wurden auch die Bildschirme des bankinternen IT-Terminals fotografiert. Darüber hinaus war ein Team von der BBC vor Ort und filmte den Hauptteil des empirischen Bankkredit-Experiments.

Die entscheidende Frage bei der Untersuchung war klarerweise: Woher hat die Bank die Mittel erhalten, die dem Kreditnehmer (dem Forscher) gutgeschrieben wurden? Als der Forscher entsprechend der Teilreserve-Theorie nach Reserveguthaben der Bank fragte, wurde erklärt, dass die Bank ihre Reserven bei der zentralen Organisation der Genossenschaftsbanken hält, welche wiederum ein Konto bei der Zentralbank hält. Diese Zentralbankreserven beliefen sich auf einen Betrag von € 350 000, welcher sich während des Beobachtungszeitraums nicht verändert hat. Es wurde festgestellt und bestätigt, dass keiner der Bankmitarbeiter zusätzliche Aktivitäten durchführte, wie zum Beispiel die Ermittlung der verfügbaren Einlagen oder Gelder innerhalb der Bank – oder Anweisungen zu geben, Mittel aus anderweitigen Quellen auf das Konto des Kreditnehmers zu überweisen (bspw. durch das Kontaktieren der bankinternen Finanzierungsabteilung um bankexterne Interbankenfinanzierungsquellen zu beauftragen). Es wurden auch keine Anweisungen gegeben, Reserven zu reduzieren oder sich Reserven zu leihen, weder bei der Zentralbank, noch bei der Zentrale der Genossenschaftsbanken oder bei einer anderen Bank oder Organisation. Mit anderen Worten: Es war offensichtlich, dass nach der Unterzeichnung des Kreditvertrags durch beide Parteien sofort die Mittel auf das Kreditkonto gebucht wurden, ohne weitere Kontrolle oder Anweisungen, um Mittel zu transferieren. Es gab keine Verzögerungen oder Beratungen oder andere Buchungen. Der Kreditnehmer sah im Moment der Kreditvergabe die Erhöhung seines Kreditkontostandes. Die gesamte Prozedur der Kreditvergabe, von Anfang bis Ende, bis die Mittel auf dem Kreditkonto verfügbar waren, dauerte ungefähr 35 Minuten (und wurde durch das Filmen und die häufigen Fragen des Forschers deutlich gebremst).

Alle Mitarbeiter der Bank bestätigten, dass sie weder vor noch nach der Unterzeichnung des Kreditvertrags und vor der Buchung auf das Kreditnehmerkonto Auskünfte von irgendwelchen Dritten innerhalb oder außerhalb der Bank eingeholt hätten; weiters dass sie nicht den Stand der verfügbaren Einlagen geprüft oder in Verbindung mit dem Kreditvertrag Buchungen irgendeiner Art oder Überweisungen durchgeführt haben.

Die Ergebnisse

(1) Finanzintermediär-Theorie

(2) Teilreserve-Theorie

(3) Kreditschöpfungstheorie

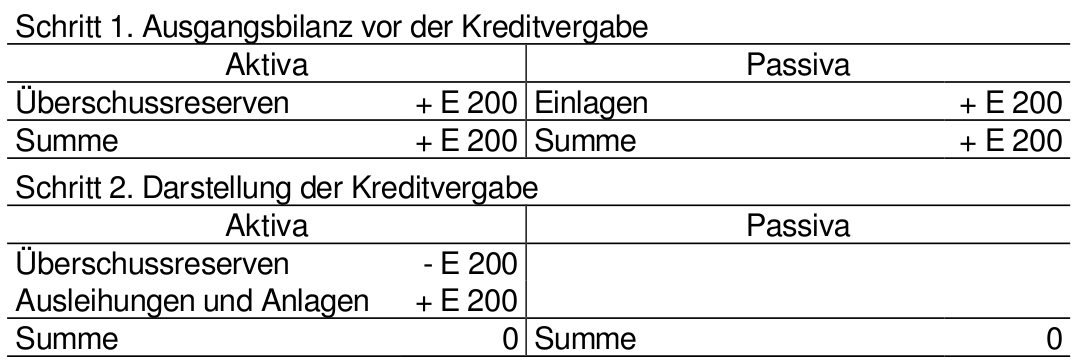

Die unterschiedlichen Theorien müssen sich in den (Tages-) Bilanzen der Bank natürlich auch unterschiedlich ausdrücken. (Schematische Darstellung der Bilanzgrößen je nach Theorie siehe rechts.)

Die Schlüsselfrage ist, ob als Voraussetzung für die Buchung des gutgeschriebenen Betrages dieser Betrag von einem anderen Konto abgezogen wird, was zur Reduktion anderer Größen in der Bilanz – entweder Reserven (wie die Teilreserve-Theorie behauptet) oder anderer Mittel führt (wie die Finanzintermediär-Theorie behauptet). Sollte festgestellt werden, dass die Bank in der Lage ist, die Kreditsumme des Kreditnehmers zu buchen, ohne Geld von einem anderen internen oder externen Konto abzubuchen, würde das einen Anscheinsbeweis dafür darstellen, dass die Bank in der Lage war, die Kreditsumme aus dem Nichts zu schaffen. Dieser Fall würde die Kreditschöpfungstheorie stützen und demnach müsste die Theorie, dass die einzelne Bank ein Vermittler ist, der zuerst Einlagen oder andere Mittel sammeln muss, bevor er Kredite gewähren kann (in Übereinstimmung mit der Teilreserve-Theorie oder der Finanzintermediär-Theorie), verworfen werden.

Analysiert man nun die Informationen über die Passiva in den offengelegten Tagesbilanzen, erkennt man sofort, dass die Kundeneinlagen Teil der Bilanz des Kreditinstituts sind. Die Finanzintermediär-Theorie geht davon aus, dass Banken sich nicht von anderen Finanzinstitutionen unterscheiden, die keine Banken sind. Nun ist es jedoch so, dass andere Finanzinstitutionen ihre Kundeneinlagen außerhalb der Bilanz halten müssen. Also kann ausgeschlossen werden, dass die Finanzintermediär-Theorie der praktischen Realität entspricht.

Weiters ist auf der Passivseite der Bilanz eine Zunahme der Verbindlichkeiten zu beobachten, die dem Kreditbetrag entspricht. Eine vorhergehende Erhöhung der Einlagen, die die Teilreserve-Theorie als Voraussetzung für eine Kreditvergabe fordert, ist nicht erkennbar. Die Passivseite der Bilanz scheint nur mit der Kreditschöpfungstheorie im vollkommenen Einklang zu stehen.

Auf der Aktivseite der Bilanz ist zu beobachten, dass die Reserven weniger wurden, während die Forderungen an Kunden deutlich gestiegen sind. Darüber hinaus ist auch die Bilanzsumme um einen Betrag gestiegen, der in etwa dem Kreditsaldo entspricht.

Entsprechend der Finanzintermediär-Theorie wäre ein Rückgang der Reserven (Guthaben bei anderen Finanzinstituten und Barmittel) um denselben Betrag wie der Betrag der Steigerung an Kundenkrediten zu erwarten. Die Reserven haben aber um weit weniger abgenommen. Zur gleichen Zeit wurde die Bilanz durch eine deutliche Zunahme der Forderungen an Kunden verlängert. Wenn die Bank sich, entsprechend der Finanzintermediär-Theorie, Geld von anderen Banken geliehen hätte, um den Kredit zu finanzieren, sollte sich weder der Kassenbestand erhöht, noch die Bilanz verlängert haben. Womit die Finanzintermediär-Theorie verworfen werden muss.

Wenn wir die Teilreserve-Theorie betrachten, kann durch die Befragung der Bankmitarbeiter ausgeschlossen werden, dass jemand von ihnen vor der Unterzeichnung des Kreditvertrags die Höhe der Reserven oder der Guthaben bei anderen Banken überprüft hat, um für den Kreditnehmer Mittel verfügbar zu machen. Darüber hinaus scheint es keine Indizien dafür zu geben, dass die Reserven in einem der Kreditvergabe entsprechenden Maß zurückgegangen wären. Schließlich kann die beobachtete Ausweitung (Verlängerung) der Bilanz auch nicht mit der Standardbeschreibung der Teilreserve-Theorie in Einklang gebracht werden. Daher müssen wir auch diese verwerfen.

Damit verbleibt nur mehr die Kreditschöpfungstheorie. Wenn man alle anderen Transaktionen ausschließt, zeigt eine einfache Kontrollrechnung, dass sich die Bilanz der Bank um den gleichen Betrag verlängert, wie Kredite vergeben wurden. Diese Feststellung stimmt nur mit der Kreditschöpfungstheorie überein.

Fazit: Weder die Finanzintermediär-Theorie noch die Teilreserve-Theorie kann mit der praktisch beobachteten Realität in Einklang gebracht werden. Das ist ausschließlich für die Kreditschöpfungstheorie möglich. Somit steht fest: Dass (einzelne) Banken Geld aus dem Nichts schaffen, ist kein Mythos.

Juristische Folgerungen

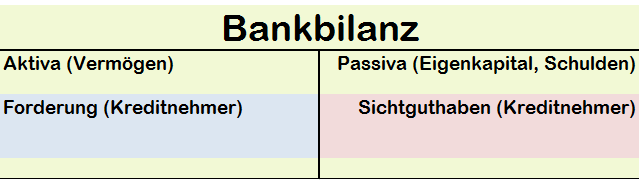

Aus bilanzrechtlicher Sicht handelt es sich bei der (Giral-) Geldschöpfung durch Geschäftsbanken um eine Bilanzverlängerung. Es entsteht in diesem Buchungssatz gleichzeitig eine Forderung und eine Verbindlichkeit (die einander aus wirtschaftlichen und logischen Gründen sofort gegenseitig aufheben) gegenüber derselben Person: dem Kreditnehmer.

Dieser Buchungssatz dokumentiert, dass der Kreditnehmer zugleich auch Gläubiger der Bank im Sinne von Verfüger über diese sogenannten „Sichteinlagen“ oder „Sichtguthaben“ ist (denn diese „Sichteinlagen“ stehen auf der Passivseite der Bankbilanz und stellen aus Sicht der Geschäftsbank eine Verbindlichkeit dar). Die übliche Praxis, diese „Sichteinlagen“ dann bilanziell als „Vermögen“ zu bezeichnen, verstößt eindeutig gegen die internationalen Rechnungslegungsvorschriften, wie das Michael Schemmann, Vorsitzender des International Institute of Certified Public Accountants (IICPA) klar darlegt. In seinem offenen Brief an das Financial Accounting Standards Board (FASB) und International Accounting Standards Board (IASB) vom Mai 2013 geht er mit seinen Zunftskollegen hart ins Gericht. Unmissverständlich erklärt er, wie die Rechnungslegung der Banken die Regeln der Buchhaltung pervertiert. Leicht nachvollziehbar argumentiert er, dass eigentlich kein Wirtschaftsprüfer die Jahresabschlüsse von Banken testieren dürfte, weil die sogenannten „Sichteinlagen“ nicht den Anforderungen der FASB Buchhaltungs-Richtlinie (ASC 305-10-20) entsprechen, welche da u.a. (frei übersetzt) lautet: »Der Inhaber muss in der Lage sein, seine Finanzmittel [Anmerkung der Autoren: die sogenannte „Sichteinlage“] jederzeit einzulegen oder abzuheben, ohne dass er das vorher anmelden muss und ohne, dass er dafür eine Strafgebühr zahlen muss.« Wie weit dies von der Realität entfernt ist, weiß jeder Bankkunde, der schon einmal versucht hat, sich unangemeldet größere Guthaben bar auszahlen zu lassen. (Darüber hinaus zeigen auch die öffentlich zugänglichen Statistiken der EZB, dass diese Anforderung in unserem Bankensystem nie erfüllt ist.)

Dieser Buchungssatz dokumentiert, dass der Kreditnehmer zugleich auch Gläubiger der Bank im Sinne von Verfüger über diese sogenannten „Sichteinlagen“ oder „Sichtguthaben“ ist (denn diese „Sichteinlagen“ stehen auf der Passivseite der Bankbilanz und stellen aus Sicht der Geschäftsbank eine Verbindlichkeit dar). Die übliche Praxis, diese „Sichteinlagen“ dann bilanziell als „Vermögen“ zu bezeichnen, verstößt eindeutig gegen die internationalen Rechnungslegungsvorschriften, wie das Michael Schemmann, Vorsitzender des International Institute of Certified Public Accountants (IICPA) klar darlegt. In seinem offenen Brief an das Financial Accounting Standards Board (FASB) und International Accounting Standards Board (IASB) vom Mai 2013 geht er mit seinen Zunftskollegen hart ins Gericht. Unmissverständlich erklärt er, wie die Rechnungslegung der Banken die Regeln der Buchhaltung pervertiert. Leicht nachvollziehbar argumentiert er, dass eigentlich kein Wirtschaftsprüfer die Jahresabschlüsse von Banken testieren dürfte, weil die sogenannten „Sichteinlagen“ nicht den Anforderungen der FASB Buchhaltungs-Richtlinie (ASC 305-10-20) entsprechen, welche da u.a. (frei übersetzt) lautet: »Der Inhaber muss in der Lage sein, seine Finanzmittel [Anmerkung der Autoren: die sogenannte „Sichteinlage“] jederzeit einzulegen oder abzuheben, ohne dass er das vorher anmelden muss und ohne, dass er dafür eine Strafgebühr zahlen muss.« Wie weit dies von der Realität entfernt ist, weiß jeder Bankkunde, der schon einmal versucht hat, sich unangemeldet größere Guthaben bar auszahlen zu lassen. (Darüber hinaus zeigen auch die öffentlich zugänglichen Statistiken der EZB, dass diese Anforderung in unserem Bankensystem nie erfüllt ist.)

Doch nicht nur Wirtschaftsprüfer scheinen in Bezug auf Banken die Definitionen und die fachlichen Grundlagen für ihre Beurteilungen vergessen zu haben. Unter Juristen (egal ob Rechtsanwälte oder Richter) scheint die Definition von „Kredit“ so gut wie unbekannt zu sein: „Kredit ist die zeitweise Überlassung von eigenen Mitteln an einen anderen zur wirtschaftlichen Verwertung.“ (Gerhard Köbler, Juristisches Wörterbuch. 15. Ausgabe, Verlag Vahlen, München 2012) Das durch Bilanzverlängerung geschöpfte Giralgeld der Geschäftsbanken entsteht als Bankverbindlichkeit (die Girokonten der Bankkunden stellen allesamt Bankverbindlichkeiten dar). Bei sachlicher Betrachtung ist offensichtlich, dass es sich dabei nicht um „eigene Mittel“ der Bank handeln kann, denn genau diese sind ja nicht vorhanden, wenn (in der Bankbilanz) eine Verbindlichkeit ausgewiesen wird. Diese sachliche Betrachtung der Tatsachen findet jedoch so gut wie nie Eingang in rechtliche Beurteilungen.

Ganz grundsätzlich ist zu bemerken, dass in der Rechtsprechung die Tatsache der Giralgeldschöpfung durch Geschäftsbanken nicht berücksichtigt wird. Nach wie vor gehen Gerichte von der fundamental falschen Annahme aus, Banken würden entweder die Einlagen von Sparern oder aber geliehenes Geld von anderen Geschäftsbanken oder von der Zentralbank als Kredite weitergeben.

Das Unwissen um die Giralgeldschöpfung der Geschäftsbanken und die mangelnde sachliche Betrachtung der tatsächlichen Sachverhalte im Bankgeschäft führen unvermeidlich dazu, dass die Rechtmäßigkeit der Forderungen von Banken nie hinterfragt wird, woraus in weiterer Folge immer Fehlurteile zum Nachteil von Kreditnehmern resultieren.

Aus der Tatsache der Giralgeldschöpfung der Geschäftsbanken ergibt sich ein weiteres, schwerwiegendes Problem. Bekanntlich fordern Geschäftsbanken für das von ihnen geschöpfte Giralgeld (juristisch unrichtig als „Kredite“ bezeichnet) Zins und Zinseszins. Bei entsprechenden „Kredit“beträgen und Laufzeiten häufen sich durch Zins und Zinseszins beträchtliche Beträge an. Die Bank erbringt als Gegenleistung nur einige Buchungen. (Die tatsächlichen Aufwände einer Bank für eine – sogenannte – Kreditvergabe sind in der Beilage 1 von Richard Werners Studie detailliert aufgelistet.) Warum ist das problematisch? Ganz einfach: Weil diese Umstände bei unvoreingenommener Betrachtung den Straftatbestand des (Geld-) Wuchers erfüllen. Denn von (Geld-) Wucher sprechen die Strafgesetzbücher (in Österreich StGB § 154 „Geldwucher“, in Deutschland StGB § 291 „Wucher“, in der Schweiz StGB Art. 157 „Wucher“) dann, wenn sich jemand für eine Leistung einen Vermögensvorteil versprechen oder gewähren lässt, der in auffallendem Missverhältnis zum Wert der eigenen Leistung steht.

Was ist Geld?

Eines kann man über Geld mit Sicherheit sagen: Nämlich dass es eines der am schlechtesten verstandenen Phänomene des alltäglichen Lebens ist. Die sogenannte Finanzkrise ist nur eine (und bei weitem nicht die einzige) natürliche Konsequenz daraus. Wie wenig das Phänomen Geld verstanden wird, lässt sich schon sehr gut an der Ungenauigkeit der verwendeten Begriffe erkennen. Das, was man im täglichen Sprachgebrauch als Geld bezeichnet, müsste man präzise als Symbole für Verrechnungseinheiten bezeichnen. (Aus dem praktischen Leben kennen wir physische Repräsentationsformen – Bargeld, also gesetzliche Zahlungsmittel, aber auch rein elektronische – Kontostände, die aber keine gesetzlichen Zahlungsmittel sind.) Tatsächlich ist Geld jedoch die soziale Konvention, Forderungen und Verbindlichkeiten in Verrechnungseinheiten auszudrücken. Aus dieser Erkenntnis resultiert, dass Geld und Buchhaltung untrennbar miteinander verbunden sind. Dadurch ergibt sich weiters, dass sich die sogenannte Finanzkrise leicht lösen (und ganz nebenbei noch eine echte Demokratie einführen) lässt, indem man sich an der Wahrheit der nachfolgenden drei Tatsachen orientiert:

Alles, was Geld betrifft, ist nur eine Frage der Buchhaltung.

Buchhaltung beruht auf Gesetzen.

Das Recht und damit die Gesetze sollten vom Volk ausgehen und nicht von einer Gruppe selbstermächtigter Bank(st)er.

Praktische Konsequenzen die Sie sofort ziehen können:

Geld von Banken abziehen, in Sicherheit bringen BankenRanking GeldTipp

Sich für den Versorgungs-Krisenfall wappnen WienerWende KrisenVorsorgeTipp

Quellen:

Richard A. Werner, Can banks individually create money out of nothing? – The theories and the empirical evidence. International Review of Financial Analysis 36 (2014)

Online: <http://www.sciencedirect.com/science/article/pii/S1057521914001070>

Deutsche Version (freie Übersetzung) online: <http://www.kreditopferhilfe.net/geld-aus-dem-nichts>

Michael Schemmann, Open letter to FASB and IASB

Online: <http://www.iicpa.com/articles/Open%20letter%20accounting%20perversion.pdf>

Deutsche Fassung (freie Übersetzung) online: <http://www.kreditopferhilfe.net/schemmann-brief-iasb>

Michael Köhler, Humes Dilemma – oder: Was ist Geld? „Geldschöpfung“ der Banken als Vermögensrechtsverletzung. Grundlagen und Dogmatik des gesamten Strafrechtssystems; Festschrift für Wolfgang Frisch zum 70. Geburtstag. Duncker & Humbolt, Berlin 2013

Online: <http://www.kreditopferhilfe.net/koehler-geldschoepfung>

Pan Pawlakudis, Juristische Wertung der privaten Geldschöpfung

Online: <http://www.spd.de/profil/15711666/blog/juristische-wertung-der-privaten-geldschpfung>

Die Autoren:

Reinhold Mannsberger ist Geldreform-Aktivist und Vorstandsmitglied des Kreditopfervereins <http://www.kreditopferhilfe.net>, welcher sich dafür einsetzt, die systemische Schädigung der Gesellschaft durch Banken vor die Gerichte zu bringen.

Rudolf Sommer ist Absolvent der Wirtschaftsuniversität Wien. Seiner politisch unbequemen Master-Arbeit „Grundlegende geldtheoretische Betrachtungen über eine leistungsorientierte und gerechte Geldverfassung“ wird die Beurteilung verweigert (Rechtsstreit ist anhängig).

Sie können diesen Artikel hier als PDF-Dokument herunterladen.